美联储维持鹰派立场,美元指数跌至三年低点,BTC延续反弹趋势(04.14~04.20)

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

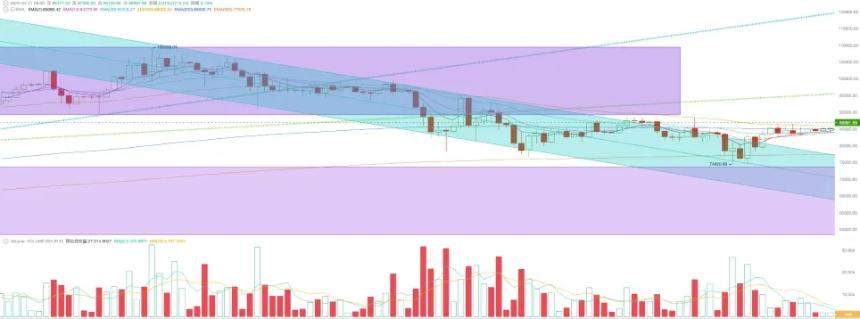

本周 BTC 开于 83733.07 美元,收于 85177.34 美元,全周上涨 1.72%,振幅 4.06%,实现两周连续反弹,但市场上攻信心不足,成交量大幅萎缩。BTC 价格连续第二周运行于下降通道之外,正试探 200 日均线这一重要技术指标。

特朗普“对等关税战”正式进入第二阶段——“谈判”,并与日本展开先行谈判,但结果不及预期,这使得特朗普政府面临严峻挑战。主要目标强硬反制,次要目标纷纷转硬,这些国家以时间换空间。事实上,当美国在关税问题上与全球对抗时,其自身面临的压力也空前增大。

本周三,美联储主席鲍威尔发表演讲称,“目前,在考虑对我们的政策立场进行任何调整之前,我们完全有能力等待更明确的消息。”美联储选择以不变应对关税战的变化,导致“股、债、汇”三杀的压力重回华盛顿。

特朗普一日三次敦促降息,并开始考虑罢免鲍威尔。然而,在这一行动取得实质性突破之前,我们更倾向于认为政治、经济和市场将在中长期内沿着理性路径运行。

政策、宏观金融及经济数据

关税战方面,美国在与日本的先行谈判中并未取得实质性进展,相反日本首相在会谈开始前的公开讲话非常鹰派。在中国强硬反制之后,更多国家虽然仍在排队与美展开谈判,但亦意识到美国的处境并不如其宣称的那样乐观。

消费者信心持续低迷,企业界对未来计划生产感到迷茫。没有等到华府或美联储的援助,华尔街继续抛售多头头寸并减少交易。

在全周 4 个交易日中,纳斯达克、标普 500 和道琼斯指数均连续下跌,分别录得 2.62%、1.5% 和 1.33% 的周跌幅,且交易量呈明显下降态势。

债市情况同样不容乐观。2 年期国债收益率继续下降至 3.7580%,10 年期下降至 4.4960%,仍处高位。债市的风险集中在长端国债,上周大涨 11.25% 的势头表明在大幅抛售中流动性已显危急。

美元指数实现 4 周连跌,本周低至 99.171。资金正在流出美国,流向欧洲。美元指数下跌是股市下跌而债市未能吸收流出资金的结果。资金外流,这是美国最不愿看到的情况。

鲍威尔及美联储其他人士的发言总体一致:经济尚未出现恶化状况,但关税将给降低通胀和经济发展之路带来巨大不确定性。在局势更加明朗之前,美联储将保持观望态度。

美联储的“鹰派”发言打消了市场对临时降息救市的幻想。截至周末,CME FedWatch 看板显示,5 月降息概率已跌至 14.4%。在美联储干预预期减弱后,市场倾向于认为首次降息可能出现在 6 月,概率为 70.2%,全年预计将降息 4 次。

抛压与抛售

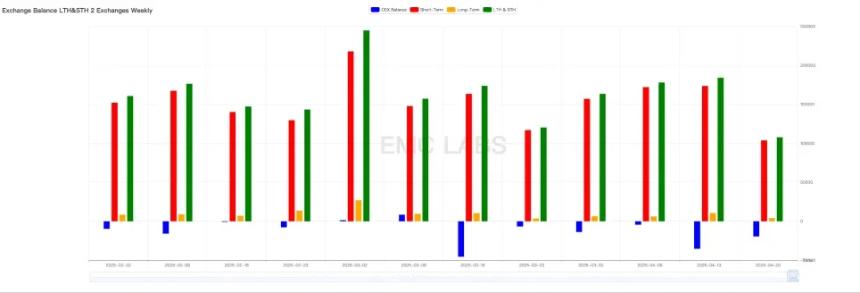

本周长短手链上抛压继续减弱,较上周大幅下降。全周链上抛售规模跌至 107810.75 枚,其中短手 103713.35 枚,长手为 4097.4 枚。交易所流出持续,本周达到 19467.31 枚。

长短手抛售规模统计

目前长手群体仍在发挥稳定器作用,本周“增持”近 10 万枚。伴随价格反弹,短手群体整体浮亏水平降至 8%。

资金进出

资金方面,稳定币通道实现 1 月以来最高周流入规模,超过 9.5 亿美元。ETF 通道资金正流入超过 1000 万美元,BTC 最近走势持续强于纳指。

周期指标

据 eMerge Engine,EMC BTC Cycle Metrics 指标为 0.125,市场处于上升中继期。

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注于区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund

-

加载中7天前

看涨情绪可能正在回归比特币,因为来自币安(...

-

加载中26天前

昨(27)晚,以太坊开发人员 terence 在社交平台...

-

链探24天前

比特币矿业公司MARA Holdings(MARA)推出20亿美元股...

-

FinTax7天前

作者: ABC Alpha研究员——推特ID @Cyrus_G3 自2024年...

-

FinTax3天前

金色周刊是金色财经推出的一档每周区块链行业...

-

FinTax4天前

加密货币产业在很大程度上是一个内容创意产业...

-

FinTax7天前

来源:区块链骑士 VanEck数字资产研究主管Matthe...

-

FinTax4天前

比特币动态 前美国SEC主席:比特币具备长期存续...

-

加载中15天前

币安开启第二轮投票上币活动 上线代币与市值一...

-

佚名28天前

当前市场行情冷淡,小编推荐了值得关注的 DeF...

文章评论

美联储维持鹰派立场,美元指数跌至三年低点,BTC延续反弹趋势(04.14~04.20)...

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。 本周 BTC 开于 83733.07 美元,收于 85177.34 美元,全周上涨 1.72%,振幅 4.06%,实现两周连续反弹,但市场上攻...

美联储维持鹰派立场,美元指数跌至三年低点,BTC延续反弹趋势(04.14~04.20)...